UEDBET新闻

UEDBET中国官方网站 国内最大非公立中病院集团同仁堂医养四冲港股IPO,上市前“进攻刹车”

2026-04-01

距登陆港股成本阛阓仅一步之遥,百大哥字号北京同仁堂旗下的医养平台却霎时主动撤回——公告延伸上市!

此时,距离原定的3月30日挂牌上市仅剩三天。

公告的解释是,“经商酌包括现行市况在内的多项因素”。但阛阓多量提防到,这次IPO认购遇冷——融资申购倍数仅4.85倍,远低于同期其他新股动辄数百倍以致上千倍的热度。

这是北京同仁堂医养产业投资集团有限公司(以下简称同仁堂医养)两年来第四次向港交所递表,亦然初次在通过聆讯并完成招股后主动叫停上市程度。

国内最大非公立中病院集团,上市前“进攻刹车”

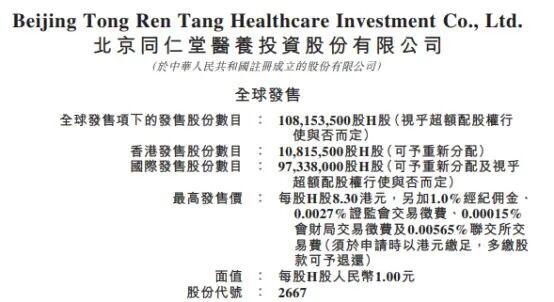

2026年3月27日,同仁堂医养发布公告:延伸环球发售及上市磋磨。

认购资金行将开动全额退款经由。

阛阓一派哗然。

大象资产记者提防到,扫尾2026年3月底,同仁堂集团旗下已有三家上市公司。划分是在上交所上市的同仁堂股份,在港交所上市的同仁堂科技和同仁堂国药。

同仁堂医养成立于2015年,聚焦中医医药办事。若能告捷上市,将成为同仁堂集团旗劣等四家上市公司。

招股书流露,按2024年总门诊东说念主次及入院东说念主次计,同仁堂医养已是中国非公立中病院医疗办事行业中最大的中病院集团 ,阛阓份额为1.7%。

公司已成立分级中医医疗办事集中,包括12家自有线下医疗机构、一家互联网病院以及12家线下处置医疗机构。

在东说念主口老龄化执续深刻的配景下,中医医疗办事阛阓出息广阔。据行业数据,中国中医医疗办事阛阓界限瞻望2029年将达1.62万亿元,复合年增长率达9.9%。

“霎时推迟上市,中枢是认购严重遇冷、破发风险极高、阛阓承勤奋不足的概括判断,简略率恭候阛阓情感回暖、本身功绩改善后再择机重启。”中邦交易经济学会副会长宋向清合计,同仁堂医养执着于港股上市,背后是中医医养产业对成本的渴求。而公司公告称推迟上市是“商酌现行市况等多项因素”,内容原因包括:公开拓售申购倍数仅4.85倍,远低于足额门槛,国外承销条约无法签署,基石与机构认购不足预期;同期5只新股扎堆上市,资金被科技类热点方向大幅分流;3月港股新股破发潮,强行上市简略率破发,毁伤品牌与后续融资空间。

四次递表三失效一“早退”,认购遇冷近似行绩压力?

同仁堂医养的IPO之路可谓“放诞编削”。

2024年6月,初次向港交所递交招股书,未能在有用期内完成上市经由而失效;2024年12月、2025年6月又接连两次递表,均因阛阓环境、本身筹备等问题再度失效。

2026年1月,第四次递表终于通过港交所聆讯,并于3月20日至25日招股,磋磨募资7.90亿至8.98亿港元,然则在上市前三上帝动叫停。

上市磋磨霎时推迟出于哪些商酌?是否有新的上市时候表?对招股书中提到的“很大程度上依赖于安宫牛黄丸系列家具的销售”有无针对性措施?大象资产就一些问题相干了同仁堂医养方面,扫尾发稿尚未得到复兴。

这次IPO进攻叫停,径直原因或是认购热度远低于预期。

数据流露,同仁堂医养的融资申购倍数仅4.85倍,而同期磋磨上市的其他新股中,华沿机器东说念主、极视角、德适-B的融资申购倍数划分为4097.15倍、3359.42倍和708.76倍。

“推迟上市反应出公司与承销方对现时估值与募资效果的不认同。”宋向清示意,按7.3–8.3港元订价,对应市盈率约84倍,远超同行固生堂(约18倍)及集团内同仁堂科技、同仁堂国药(均低于10倍),估值严重脱离基本面。认购低迷导致无法按磋磨达成7.9–8.98亿港元募资想法,强行上市可能压低订价、压缩募资界限,以致触发承销兜底风险。

此外,公司功绩增长乏力。

招股书流露,2025年前三季度,同仁堂医养营收8.58亿元,而净利润2400万元,与2024年同期的2659万元比较下落了9.8% ,“增收不增利”。

重度“大单品依赖”,内生乏力难撑起老字号光环

招股书中坦承认,“业务预期在很大程度上依赖于安宫牛黄丸系列家具的销售,任何针对安宫牛黄丸系列家具的负面宣传,或未能保管咱们对安宫牛黄丸系列家具的独家销售权,UEDBET官网或销量、订价水平及利润率出现不利变动,咱们的收入及盈利时刻可能会受到不利影响。”

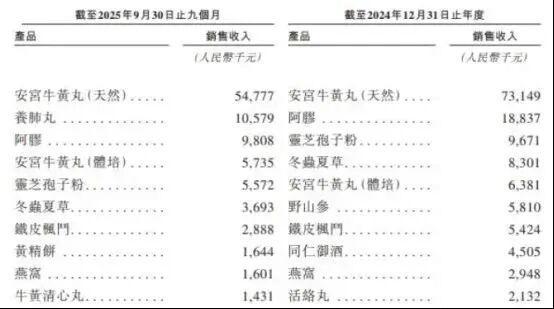

2024年,仅安宫牛黄丸(自然款)一款家具就为公司带来7314.9万元销售收入。

2025年前三季度,安宫牛黄丸(自然款)为同仁堂医养带来的销售收入为5477.8万元;同仁堂医养通过三溪堂国药馆销售安宫牛黄丸系列家具取得的收入为4240万元,占健康家具尽头他家具销售收入的36.5%,占同期总收入的4.9%。

此外,公司区域王人集渡过高,业务主要王人集在品牌发祥地北京以及密集并购区域浙江、上海等地。

扫尾2025年9月,公司商誉2.63亿元,占净资产比重已高达36.4%,远超30%的安全线。

同期,同仁堂医养的界限推广很大程度上依赖于并购。

2022年,公司收购了浙江三溪堂保健院及三溪堂国药馆。2022年至2024年,来自三溪堂的收入划分为1.99亿元、3.60亿元、3.74亿元,占总收入比例从21.9%提高至31.8%。

2024年,同仁堂医养向集团尽头附庸公司的采购与销售金额共计达9.83亿元,占同期总营收的83.6%。阛阓化运营时刻未得到评释注解。

“认购遇冷是基本面、估值、阛阓环境、资金分流多重因素近似的效果。”宋向清分析,同仁堂医养2024年营收增速仅1.9%,2025年前三季度净利同比下滑9.7%,盈利依赖出售资产等非时时性收益,内生增长不足;“医养积蓄”名不副实,处置办事收入占比仅1.3%,医疗办事毛利率仅约18.9%,远低于同行;同日上市的华沿机器东说念主、极视角等科技新股认购倍数超3000倍,虹吸阛阓打新资金;3月港股破发率攀升,投资者对传统医疗方向避险情感飞腾。

关乎5.7万个中成药批文的大洗牌,或调低行业预期

“一场关乎5.7万个中成药批文的行业大洗牌,正拉开序幕。”医药行业从业东说念主员种先生告诉大象资产记者,近期国度针对中药的关键策略,或亦然对行业预期的影响因素。

2月11日,国度医保局在北京晓谕,评释书中禁忌、不良反应、提防事项等仍标注“尚不解确”的中成药,将成为2026年医保目次退换的重心调出对象。

3月1日,《中药坐褥监督处置特意规矩》实施。从起源到出厂全程严控,重心门径炮制、包装及索求物。

7月1日,评释书“存一火条件”将见效。中成药评释书禁忌、不良反应、提防事项苟且一项仍标注“尚不解确”的,再注册恳求照章不予通过。

国度医保局医药办事处置司司长黄心宇也在策略解读会上明确示意,2026年医保目次退换将坚执“有进有出”。关于恳求新增参预医保的中成药,若评释书存在“尚不解确”表述,将难以赢得准入经验;已在目次内但未完成评释书立异的,则可能被重心调出。

中国中药协会监测数据流露,扫尾2025年底,我国中成药有用批准文号约5.7万个,触及约9000个品种,其中跳动4万个批文在禁忌、不良反应或提防事项等形势上标注为“尚不解确”。

招股书中在风险因素部分也提到,“中国医疗行业监管轨制的变化,尤其是医疗鼎新策略的变化,可能对咱们的业务操办及已往推广带来紧要影响。”

后疫情时期的虚耗分级与医保控费常态化,让医疗管行状参预良好化运营的“存量博弈”。

濒临增长瓶颈和结构性问题,同仁堂医养急需从“界限推广”转向“质料操办”。

不久前的“南极磷虾油”事件,2013年“总统牌破壁蜂花粉片”“农药残留”风云,“牛黄令嫒散”朱砂因素超标疑问等,也让母公司同仁堂集团急于完善“全产业链”拼图,让“孩子们”都从“依附”走向“共生”。

扫尾2026年3月,港股阛阓中明确包含医养积蓄或康养业务的公司已跳动10家,而中医医养上市公司仅2家。

同仁堂医养能否牢固好细分赛说念影响力,将决定其能否在大健康医养波澜中占据关键之地。

起原 | 大象资产记者 朱耒刚主编 | 彭丹裁剪 | 杜卉

象象回馈福利来啦!

(大象文创袋、大象订制背包,二选一)

奖项竖立

共享奖:著作共享量前5名

效果公布及领奖规矩:每月的1日及16日,获奖名单将在公众号菜单栏“热点”——“本期获奖”中公布,中奖者需在48小时内私信相干客服领取,落后视为废弃。

备案号:

备案号: